経済産業省は、2023年4月より、企業の基礎研究や応用研究に博士号を取得した人材を活用するよう促す税優遇策を設置しました。社員の学位取得や学位を持つ人の新規採用で人件費が増えた場合、本来の法人税額から人件費の20%分を税額控除できるとするものです。

政府は国際競争力の確保に向け、科学技術分野を中心とした研究開発投資の拡大を目指しており、昨年末に「研究開発税制」の見直しを行いました。

「研究開発税制」とは、研究開発に積極的な企業に対し、法人税負担を軽減し、その研究開発を後押しするものです。何らかの政策目的の実現のために特定の条件を満たした個人や企業に税負担の軽減・加重を行う措置である「租税特別措置」のうち、「研究開発税制」の法人税に対する減税処置は規模は最大といわれ、企業の開発コストの削減に大きな恩恵をもたらす重要な制度であるといえます。

目次

企業による研究開発投資を政府が後押し

研究開発投資には、その研究開発が最終的に失敗してしまうリスクがつきまとうのはもちろん、上手く行っても時期的に競合他社との競争に負けてしまう場合や、成果が生まれたとしても企業利益に結びつかない可能性もあり、企業にとっては厳しい挑戦となります。

一方、研究開発による効果はそれに取り組んだ企業や分野、意図した業界を超えて、思わぬ効果を及ぼしたり、その効果が社会全体にまで波及することもあります。企業による研究開発投資は、日本社会にイノベーションを創出するために欠かせないものですが、日本の研究開発投資の伸び率は他の主要国に比して低いのが現状です。それゆえに「研究開発税制」によって後押しがされています。

研究開発税制に関する改正のポイント

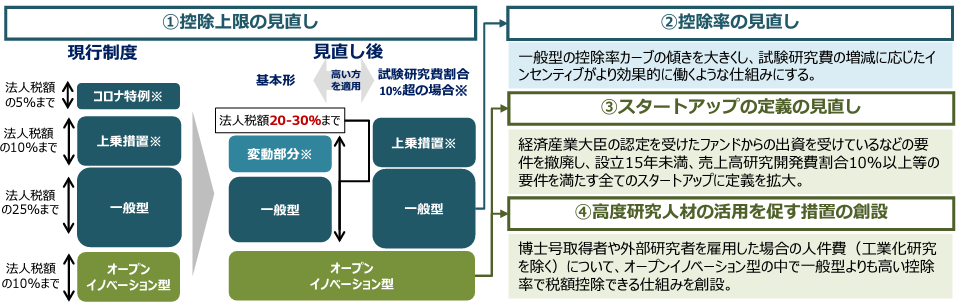

令和5年度における改正のポイントは大きくわけて3つあります。

- 税負担の軽減率の上限の変更

- 特別試験研究費税額控除制度

- 博士人材の活用

ひとつめは、税負担の軽減率の上限の変更です。

これまでは減税は法人税額の25%※が上限とされていましたが、研究開発費の増額に応じて控除上限も上がる仕組みに変わりました。

改正前はすでに研究開発に大きな投資を行い上限まで減税を受けている場合、さらに研究開発費を増やすメリットがありませんでしたが、これにより企業がさらに投資を増やすことを狙いとしています。

※ベンチャー企業(設立10年以内)で繰越欠損(繰越利益剰余金がマイナス)の企業は40%

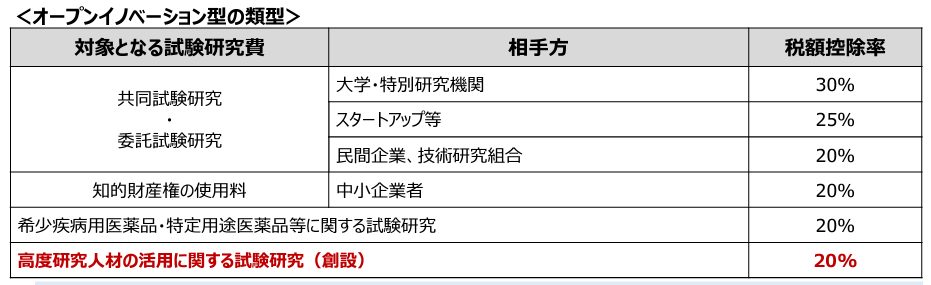

ふたつめは、特別試験研究費税額控除制度と呼ばれるもので、大企業が大学や国の研究機関、またスタートアップ企業等との共同研究や委託研究等を行った場合に、受けられる控除です。以前からあった制度ですが、制度改正により対象となる研究機関やスタートアップ企業の範囲が広がり、要件もわかりやすく改められました。

そして3つめが博士人材の活用です。

博士号取得者や、一定の経験を有する研究人材を外部から雇用することに対し、研究開発税制における優遇処置が新設されました。具体的には、博士号取得者や高度な研究人材を雇用した場合にかかる人件費について20%を上限に、最大5年間の税額控除が受けられるというものです。

理系学生の採用に関するおすすめの資料(無料)

当メディアを運営する「アカリク」は、理系人材の採用に特化したダイレクトリクルーティングサービスを展開しています。 下記資料では24卒理系学生の就活動向に関する調査データをご覧いただけます。 本エントリー・内定などの就活状況や志向性、後付け推薦の実態などについて確認し、採用業務の最適化・効率化にお役立てください。

高度研究人材の活用促進が狙い

博士号取得者などの高度研究人材の活用も、日本は欧米に比して十分に進んでいない状況だといわれ、現状の打開に向けこうした制度が創設されました。

この制度の適用対象となる人材は、具体的には

「博士号を授与されて5年を経過しない者」

もしくは

「次の要件をいずれも満たす者

・雇用開始から5年以上が経過していないこと

・他の事業者で10年以上研究業務に従事していたこと」

とされています。

また、適用には他にも条件があり、

「研究内容が社内外に広く公募されたもの等であること」

また、

「『博士号取得者』及び『外部研究者』を雇用した場合に係る人件費(工業化研究を除く)の試験研究を行う者の人件費に占める割合を対前年度比で3%以上増加する場合」

と定めがあります。

つまり、上記対象にあたる研究者の人件費÷試験研究を行う者の人件費が、

前年度より3%以上増加している場合に要件を満たすとみなされます。

博士号保持者に対する評価の日本と他国との違い

科学技術・学術政策研究所(NISTEP)が報告している『科学技術指標2022』によると、

日本の大学部門や企業部門の研究者数の伸びは他の主要国と比べて小さくなっています。

企業部門では中国や米国が急速な伸びをみせており、韓国においても長期的に増加しているのに対し、日本の企業部門の研究者数は 2000年代後半からほぼ横ばいに推移していたものが、2017 年以降は微増している状態です。(出典1)

また、所属部門別で博士号取得者の割合を比較すると、米国と比較して日本は大学所属の割合が高く、企業所属の割合が低くなっています。米国では企業に所属する博士号取得者の割合が全体の39.9%なのに対し、日本では13.5%にとどまっています。企業の研究者に占める博士号取得者の割合は約4%です。(出典2)

科学技術・学術政策研究所(NISTEP)による『民間企業の研究活動に関する調査報告2022』では、学歴別に採用企業割合を見ると、2021年度は、修士号取得者の採用割合が2年連続で増加しているにもかかわらず、博士課程修了者の採用割合は前年度より微減しており、2011年度以降において、2015年度に次いで小さい割合となっていることが指摘されています。(出典3)

出典1:文部科学省 科学技術・学術政策研究所、科学技術指標2022、調査資料-318、2022年8月

出典2:文部科学省 「博士人材のキャリアパスに関する参考資料」

出典3:民間企業の研究活動に関する調査報告2022[NISTEP REPORT No.199]

日本における高度研究人材の活用|まとめ

日本では、博士課程に進んだ方の民間企業への就職が少ないだけでなく、博士号取得者の数も主要国と比較し少ない傾向にあります。米国のほか、中国、ドイツ等の主要国では博士号取得者の増加が続いており、背景には博士号取得者に対する社会的評価の高さがあります。

日本企業においては博士号という学位があまり重視されていない傾向がありますが、世界的には、特に研究開発を担う人材として博士号取得者の存在は不可欠であるとみなされており、国際競争力向上の観点からも、日本の企業において高度研究人材の活用が進むことが期待されています。

アカリクでは、大学院生・ポスドクに特化した採用サービスを展開しています。累計登録者数15万人以上のデータを持つ国内最大級の採用支援サービスです。高度研究人材である博士学生・ポスドクの採用支援の実績が多数ありますので、ぜひ一度ご相談ください。